■ 컨슈머인사이트 `금융플랫폼 기획조사`에 나타난 소비자 인식

- 20~34세 가입대상자 43% `가입 의향 있음`

- 유보층(32%) 포함 시 75% 관심 고객 가능

- 은행 선택 기준은 `우대금리`와 `조건 충족`

- 여건 맞으면 기존 거래은행 아니라도 `OK`

- 미가입·대체상품 1위는 주식·ETF 등 고수익 상품

○ 오는 22일 출시되는 `청년미래적금` 가입 대상자 5명 중 2명이 가입 의향을

갖고 있는 것으로 조사됐다. 우대금리 수준과 자신의 우대조건 충족 여부에 따라

거래 은행을 옮길 의향도 높아, 은행권에는 청년층 주거래 고객을 유인하는

기회가 될 것으로 예상된다. 다만, 최근 주식·ETF 시장 활황에 따른 청년층의

높은 수익 기대는 정책 적금 가입 확대를 가로막는 걸림돌이 되고 있다.

□ 금융 리서치 전문기관 컨슈머인사이트가 매주 실시하는 `금융 플랫폼

기획조사`에서 22일 출시하는 `청년미래적금`에 대한 인식을 묻고 그 결과를

비교했다. 조사는 전국의 만 20~34세 금융소비자 266명을 대상으로 지난 6월

1일~12일(2주간) 실시됐다. 2026년 6월 22일 출시를 앞두고 있는 청년미래적금은

청년의 기초자산 형성을 지원하기 위한 정책형 적금상품으로, 3년간 매월 최대

50만원 납부 시 정부지원금(일반형 6%, 우대형 12%)과 이자소득에 대한 비과세

혜택을 함께 받을 수 있다.

■

출시 전 인지율 88%로 관심 뜨거워, 정책상품 `갈아타기` 의향도 높아

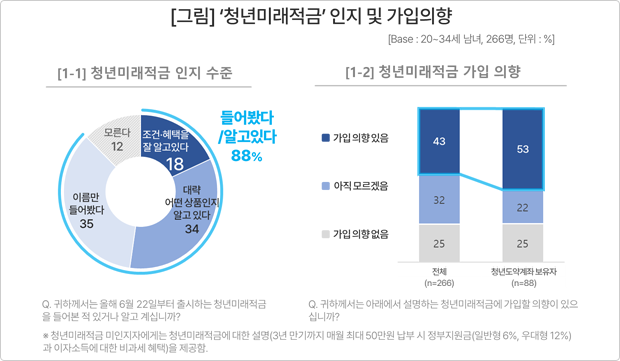

○ 청년미래적금을 `들어봤거나 알고 있다`고 응답한 비율은 88%로 출시 전부터

높은 인지율을 보였다[표1]. 세부적으로는 `이름만 들어봤다`가

35%, `대략 어떤 상품인지 안다`가 34%였으며, `조건 및 혜택까지 잘 알고

있다`는 18%였다. 보통 이상의 심층 인지층이 과반수(52)%에 달해 정책 상품에

대한 높은 대중적 관심을 입증했다.

▶[표1] 차트 이미지 바로 가기(리포트 하단 [첨부1])

[표 1] `청년미래적금` 인지 및 가입의향

|

청년미래적금 인지 수준

[20~34세 남녀, 266명]

|

비율(%)

|

|

미인지(처음 들어봤다/모른다)

|

|

12

|

|

인지(들어봤다/알고 있다)

|

|

88

|

|

인지자의 상품 지식 수준

|

이름만 들어봤다

|

35

|

|

대략 어떤 상품인지 알고 있다

|

34

|

|

가입 조건이나 혜택까지 잘 알고 있다

|

18

|

Q. 귀하께서는 올해 6월 22일부터 출시하는

청년미래적금을 들어본 적 있거나 알고 계십니까?

|

청년미래적금 가입 의향

[20~34세 남녀]

|

응답자 전체 (%)

[266명]

|

청년도약계좌

보유자(%)

[88명]

|

|

가입의향 있음

|

43

|

53

|

|

아직 모르겠음

|

32

|

22

|

|

가입의향 없음

|

25

|

25

|

Q. 귀하께서는 아래에서 설명하는

청년미래적금에 가입할 의향이 있으십니까?

○ 가입 의향 역시 긍정적이었다. 전체 응답자의 43%가 가입할 의향이 `있다`고

답해 `없다`(25%)는 응답을 크게 웃돌았다. 아직 마음을 정하지 못한 유보층(`잘

모르겠다` 32%)을 감안하면, 출시 후 마케팅 여하에 따라 실제 가입 고려층은

70%선까지 확대될 가능성이 열려 있다.

○ 흥미로운 부분은 기존의 대표적 청년 정책금융 상품인 `청년도약계좌` 보유자

중에서도 절반이 넘는 53%가 가입 의향을 보인 점이다. 지난 2025년 말로 신규

가입이 종료된 청년도약계좌는 만기가 5년으로 긴 편이어서 자금 유동성 측면에서

청년층의 부담이 적지 않았다. 반면, 이번 신규 상품인 청년미래적금은 만기가

3년으로 비교적 짧고 혜택이 강화된 것으로 평가돼 적극적인

`갈아타기(특별중도해지 연계)` 수요를 자극할 것으로 전망된다.

■

가입 은행은 ‘우대 금리’만큼 `달성 조건`이 중요

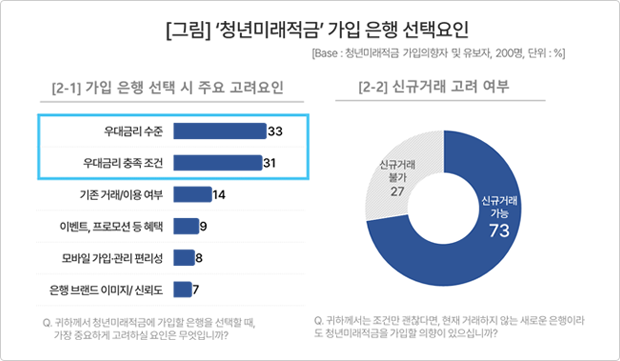

○ 가입 의향자와 유보층을 대상으로 청년미래적금 가입 은행 선택 시 어떤 점을

우선 고려할 것인지 물은 결과, `우대금리 수준(33%)`과 `우대금리 조건 충족

난이도(31%)`라는 응답이 많았다[표2]. 은행별 최대금리가

7~8%로 유사한 현 상황(은행연합회 자료)에서, 결국에는 ‘나에게 가장 유리한

금리 조건을 제시하는 은행이 어디인지’가 핵심적인 요인으로 작용할 것으로

보인다.

▶[표2] 차트 이미지 바로 가기(리포트 하단 [첨부2])

[표 2] `청년미래적금` 가입 은행 선택요인

|

가입 은행 선택 시 주요 고려요인

[청년미래적금 가입의향자 및 유보자, 200명]

|

비율(%)

|

|

우대금리 수준

|

33

|

|

우대금리 충족 조건

|

31

|

|

기존 거래/이용 여부

|

14

|

|

이벤트, 프로모션 등 혜택

|

9

|

|

모바일 가입·관리 편리성

|

8

|

|

은행 브랜드 이미지/ 신뢰도

|

7

|

Q. 귀하께서

청년미래적금에

가입할 은행을 선택할 때, 가장 중요하게 고려하실 요인은 무엇입니까?

|

신규거래 고려 여부

[청년미래적금 가입의향자 및 유보자, 200명]

|

비율(%)

|

|

신규거래 가능

|

73

|

|

신규거래 불가

|

27

|

Q. 귀하께서는 조건만 괜찮다면, 현재 거래하지 않는 새로운 은행이라도

청년미래적금을

가입할 의향이 있으십니까?

○ 이러한 경향은 `거래은행 전환`까지 연결될 가능성을 내포하고 있다. 조건만

괜찮다면 거래해 본 적 없는 새로운 은행이라도 `가입의향 있다`는 응답이 73%에

달했는데, 비대면 거래에 익숙하고 실리를 중시하는 청년층의 성향이 반영된

결과다. 이는 청년미래적금이 은행권에 단순한 `정책 상품 취급` 업무를 넘어,

급여 이체, 통신비 자동이체 등 타사 고객의 실질적인 `거래은행 전환`을 유도할

수 있는 핵심 접점이 될 수 있음을 보여준다.

■

대체 금융 상품 1위는 `주식·ETF`

○ 청년미래적금에 가입하지 않으려는 이유로는 `다른 금융상품이 더 유리할 것

같아서`가 30%로 가장 높았다[표3]. 가입하지 않을 경우 대체

상품으로는 `주식·ETF`가 41%로 가장 많이 꼽혔고, `다른 예·적금`이 37%로 뒤를

이었다. 이는 일부 청년층이 정책 적금의 안정성보다 더 높은 수익 가능성과

유연성이 있는 금융상품을 선호하고 있음을 보여준다. 최근 주식시장 상승 흐름과

투자 기대감이 맞물리면서, 청년미래적금 역시 단순 예·적금이 아니라

투자상품과도 직접적인 선택지 경쟁을 벌이는 모습이다.

[표 3] `청년미래적금` 미가입 이유 및 대체상품

|

청년미래적금 가입 미의향 이유

[청년미래적금 가입 미의향자 및 유보자, 151 명]

|

비율(%)

|

|

다른 금융상품이 더 유리할 것 같아서

|

33

|

|

매월 납입할 여유가 없어서

|

23

|

|

3 년 만기가 부담스러워서

|

21

|

|

이미 청년도약계좌를 보유하고 있어서

|

17

|

|

금리나 혜택이 매력적이지 않아서

|

13

|

|

우대금리 조건을 충족하기 어려울 것 같아서

|

13

|

|

정책상품 자체에 부정적이거나 관심이 없어서

|

11

|

Q. 귀하께서

청년미래적금에

가입할 의향이 낮은 이유는 무엇입니까?

|

대체 고려 상품

[청년미래적금 가입의향자 및 유보자, 200명]

|

비율(%)

|

|

주식/ETF

|

41

|

|

다른 예금/적금

|

37

|

|

저축성보험

|

9

|

|

펀드

|

8

|

|

채권

|

7

|

Q. 귀하께서는

청년미래적금에

가입하지 않는 대신, 어떤 상품에 저축/투자하실 예정이십니까?

■

청년층의 상품 선택요인도 역시 `수익률`. 안정성이 주는 이점 희미해

○ 청년미래적금 가입 은행을 선택하는 요인과 가입하지 않으려는 이유 모두

`수익률이 얼마나 되는가`에 대한 청년들의 현실적인 계산이 작용했다. 가입

의향자는 우대금리 수준과 조건 충족 가능성을 따져 가장 높은 혜택을 받을 수

있는 은행을 찾고, 미가입 의향자는 주식·ETF 등 더 높은 수익을 기대할 수 있는

대안을 고려하고 있다. 더 이상 `안정적인 저축상품`이라는 이유만으로 정책

적금이 청년층에게 선택되기는 어렵다는 점을 보여준다.

○ 앞선 결과와 같이 청년미래적금은 은행권의 신규 고객 확보를 유도할 수 있는

강력한 유인책이 될 수 있다. 하지만 브랜드 충성도가 높지 않은 청년층 특성상,

유입된 고객을 예·적금, 투자상품, 카드 등 실질적인 상품거래로 연결하기

위해서는 별도의 혜택 및 지속적·차별적인 고객 제안이 동반되어야 할 것으로

보인다.

첨부 1

첨부 2

이 보도자료와 관련하여 문의사항이 있으시면 아래로 연락해 주십시오.